发布日期:2024-12-09 03:10 点击次数:202

中金考虑

2024年9月底港股迎来一波浩大反弹,在计策与预期飞动信号的驱动下,阛阓两周内大涨近30%。不外,跟着情感和预期降温,飞腾动能随之放缓。恒指到达22,500点这一咱们判断的盘算点位后立地出现回调,戒指当今也曾回吐了9月底以来的统共涨幅。

反弹历程中,交游与被迫型外资大举流入,主动型资金也出当前隔13个月以来的首度流入,激励阛阓对外资是否初始重新设立中国的接头。不外,咱们连续提醒,被迫(个东说念主居多)与交游资金(对冲基金)更具投契性,主动长线资金更为弥留,而他们的阶段性流入更多是为了幸免跑输太多被迫加仓,最近几周跟着阛阓回调,资金转为大幅流出也再度考证了这少量。那么,在本轮反弹中,国外头部资管机构(如Vanguard、BlackRock等)的仓位和设立主义有何变化?咱们通过汇总三季度主要国外机构持仓信息,分析梳理如下。

点击小要领检察敷陈原文

]article_adlist-->举座持仓:三季度国外机构增持中资股,但幅度有限,难言系统性增配

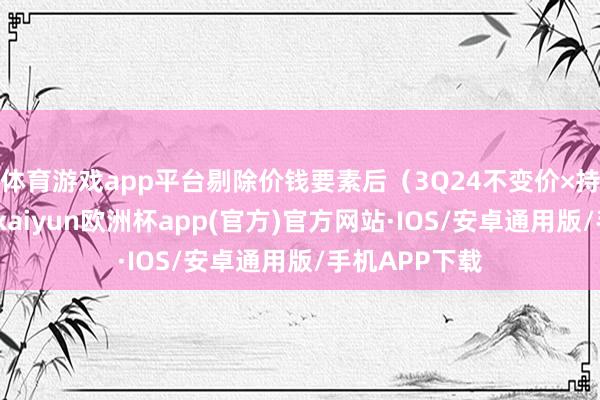

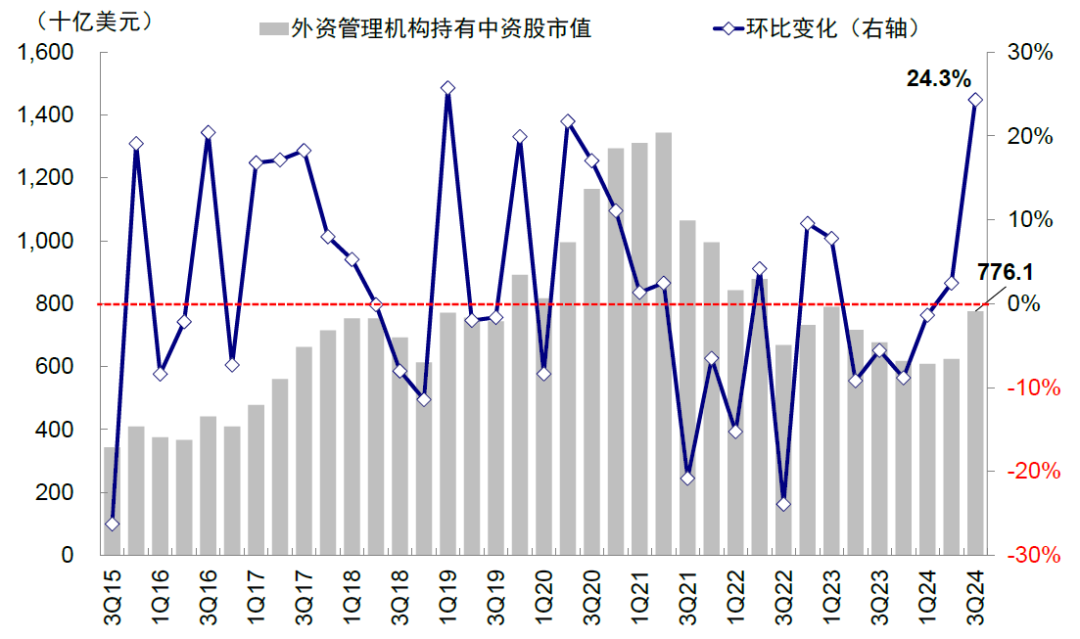

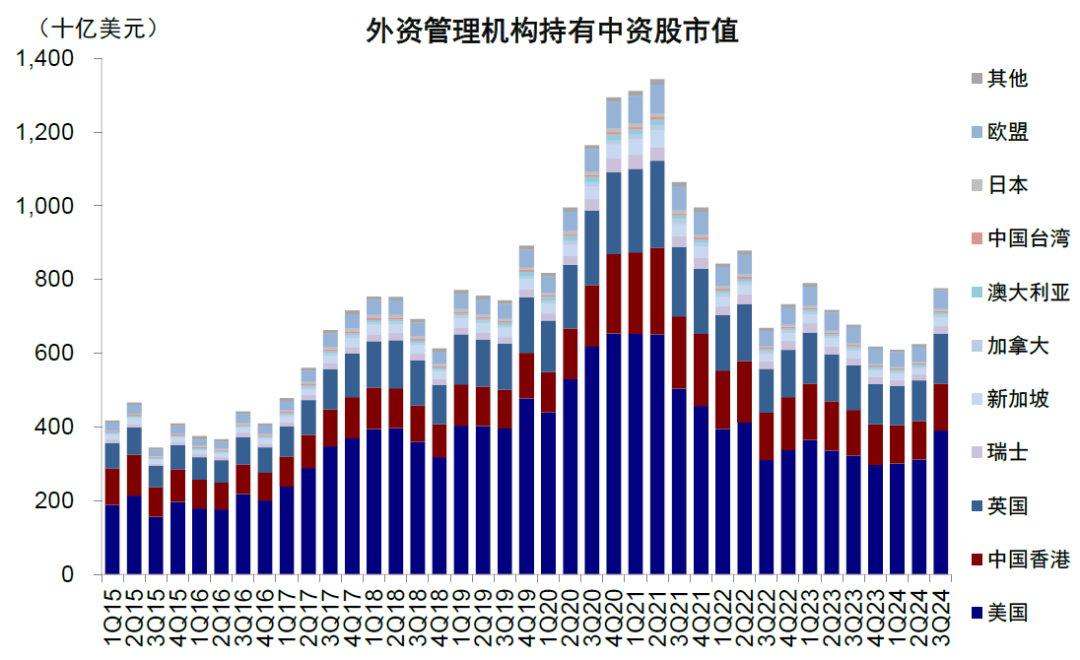

三季度举座持仓限度加多,环比升幅大于阛阓涨幅。1)三季度国外资管机构(主动+被迫)持有的中资股市值7,761亿好意思元,较二季度限度加多1,518亿好意思元,环比飞腾24.3%。这一幅度高于恒生与MSCI中国指数同期19.3%与21.9%的涨幅,标明可能存在部分加仓行为。2)聚焦主动型机构,持有中资股市值三季度培植25.8%至5,575亿好意思元(vs. 二季度4,433亿好意思元),升幅相同高于指数涨幅。不外需要指出的是,研讨到国外机构在龙头互联网公司持仓较为汇集,而这些正是科技指数的主要组成,可能标明部分国外资管机构虽有小幅加仓行为,但幅度有限,更难言系统性增配;3)三季度,中资股举座占国外资管机构的钞票比例为1.4%,较二季度的1.2%小幅上升0.2个百分点。

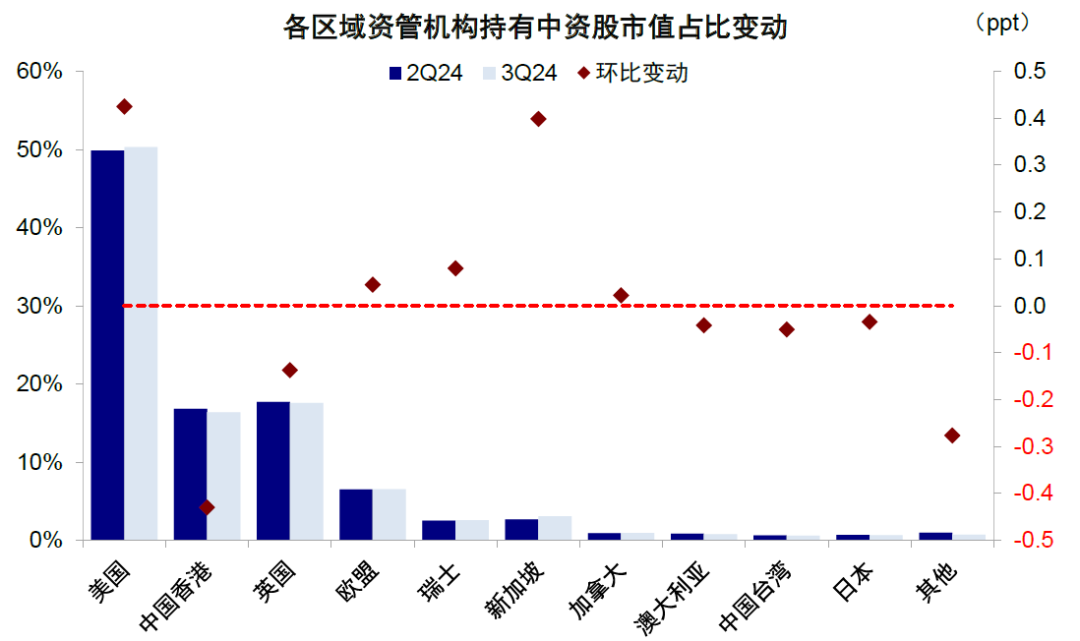

分区域看,好意思国、新加坡与欧盟等地机构增持,但中国台湾与澳洲等机构减持。戒指三季度末,好意思国资管机构持有中资股限度升至3,903亿好意思元,较二季度3,113亿好意思元升25.4%,新加坡机构持仓市值上升幅度最大,上升43.0%至236.7亿好意思元(vs. 二季度165.6亿好意思元)。此外,欧盟与瑞士等地基金持有中资股限度升幅也王人逾越25%,均高于阛阓涨幅,因此上述地区机构可能在此期间增持中资股。比拟之下,来自中国台湾、澳大利亚与日本的机构持有中资股限度升幅均低于阛阓举座涨幅,可能标明上述地区机构这一时期减持中资股。

图表1:三季度外资不休机构持有中资股限度约为7,761亿好意思元,环比培植24.3%

费力着手:FactSet,中金公司考虑部

图表2:三季度外资主动型不休机构持有中资股限度培植至5,575亿好意思元,环比培植25.8%

费力着手:FactSet,中金公司考虑部

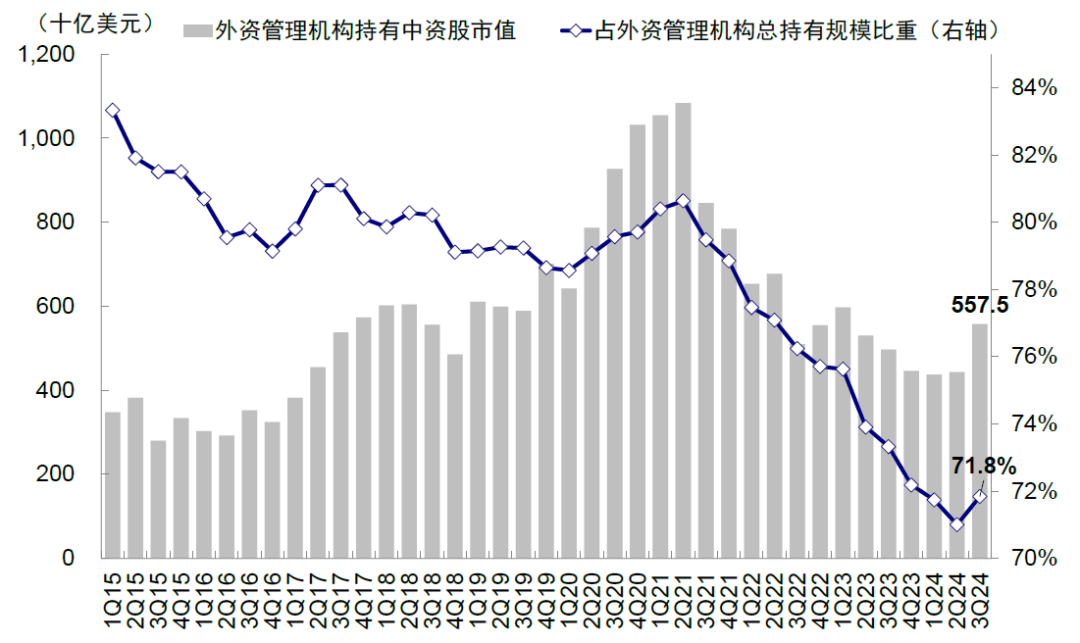

图表3:三季度设立中资股阛阓的外资不休机构共2,192家,比拟本年二季度的2,178家略有加多

费力着手:FactSet,中金公司考虑部

图表4:三季度外资不休机构设立中资股比例1.4%,较二季度的1.2%有所上升

费力着手:FactSet,中金公司考虑部

图表5:三季度新加坡与好意思国资管机构持仓占外资总持仓比例较二季度抬升最多,但中国香港回落昭彰

费力着手:FactSet,中金公司考虑部

图表6:三季度好意思国与英国等国资管机构设立中资股比例有所回升,但加拿大、日本等国比例仍处历史低位

费力着手:FactSet,中金公司考虑部

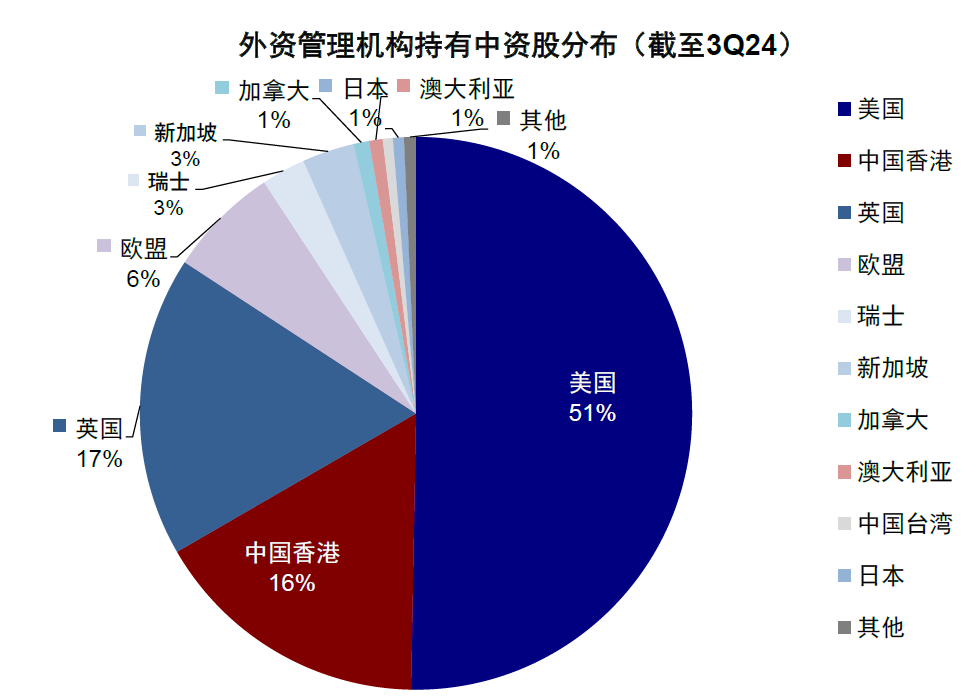

图表7:戒指3Q24,主要国度和地区中好意思国、英国和中国香港的外资资管机构持有中资股限度较高,分辩为51%、17%和16%

费力着手:FactSet,中金公司考虑部

图表8:三季度前20大外资不休机构(母公司)持有中资股限度占一起外资中资股持仓的59.5%

费力着手:FactSet,中金公司考虑部

持仓结构:增持港股与中概,但A股着落;增持滥用者管事与汽车零部件,但减持软件管事、电信与公用作事

聚焦前20大主动资管机构(如Vanguard与BlackRock等,具体列表见图表15,其中资股持股占举座样本的59.5%),三季度持有中资股限度为4,616亿好意思元,较一季度的3,710亿好意思元加多24.4%,与上文中提到的举座培植24.3%持平。进一步分析其持仓行为,咱们发现:

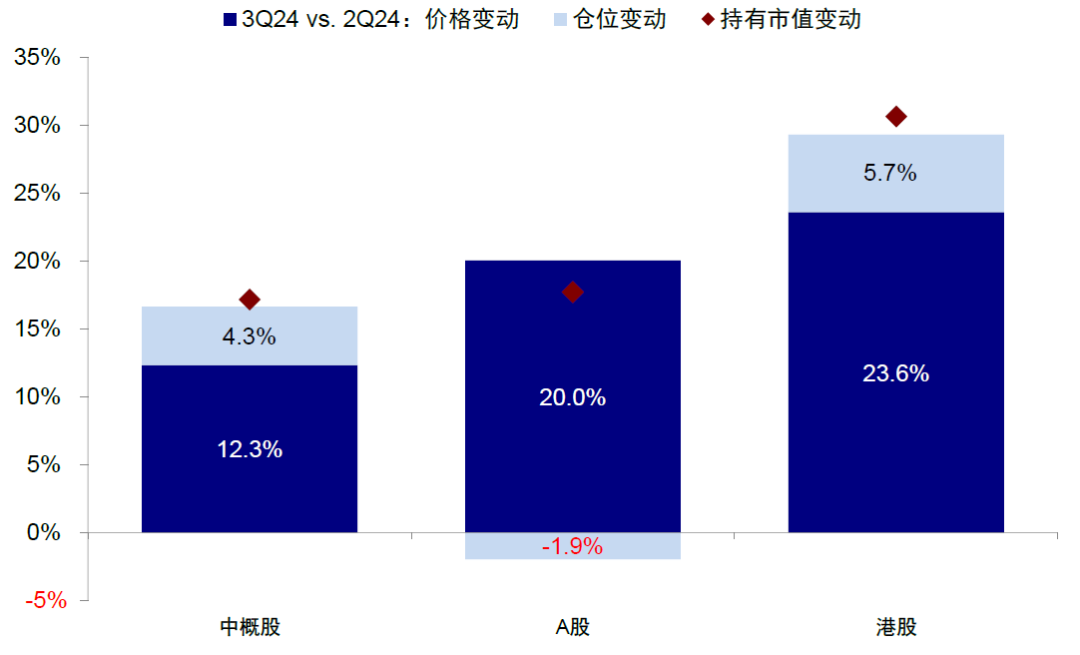

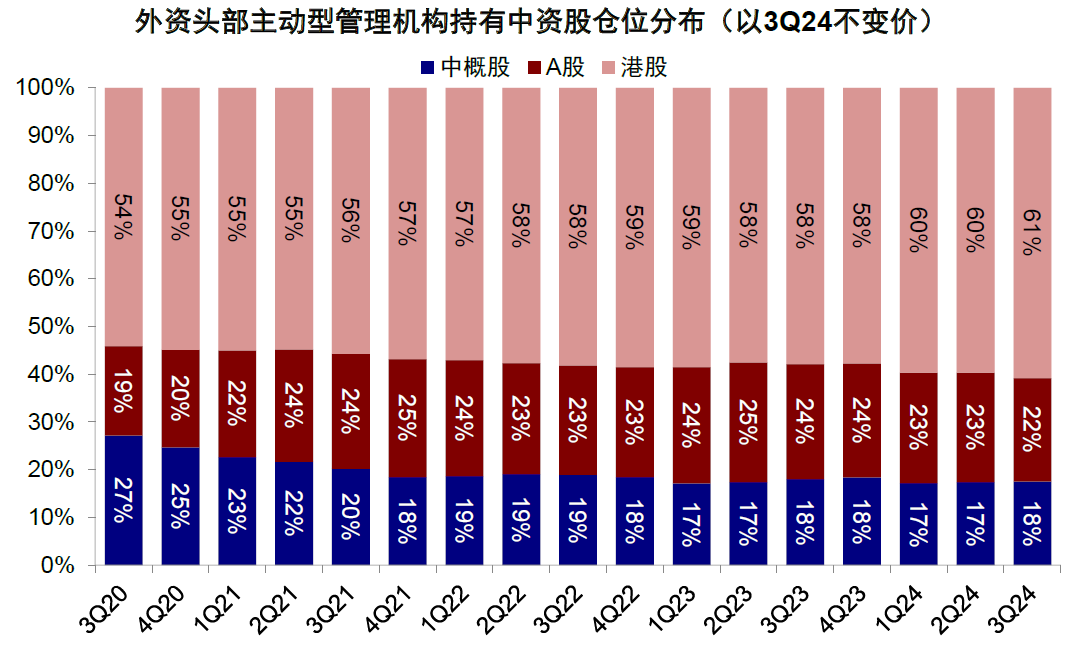

► 跨阛阓:增持港股中概,但A股着落。上述机构三季度持有港股、A股与中概股市值分辩环比加多30.6%、17.7%与17.2%。剔除价钱要素后(3Q24不变价×持股数变动),咱们估算上述头部机构港股与中概股持仓环比加多5.7%与4.3%,但A股持仓环比却着落1.9%。相同以三季度不变价筹办,在上述机构的中资股持仓中,三季度港股占比从二季度的59.7%小幅升至60.8%,中概股占比基本保管不变,A股占比则从22.9%下滑至21.7%。

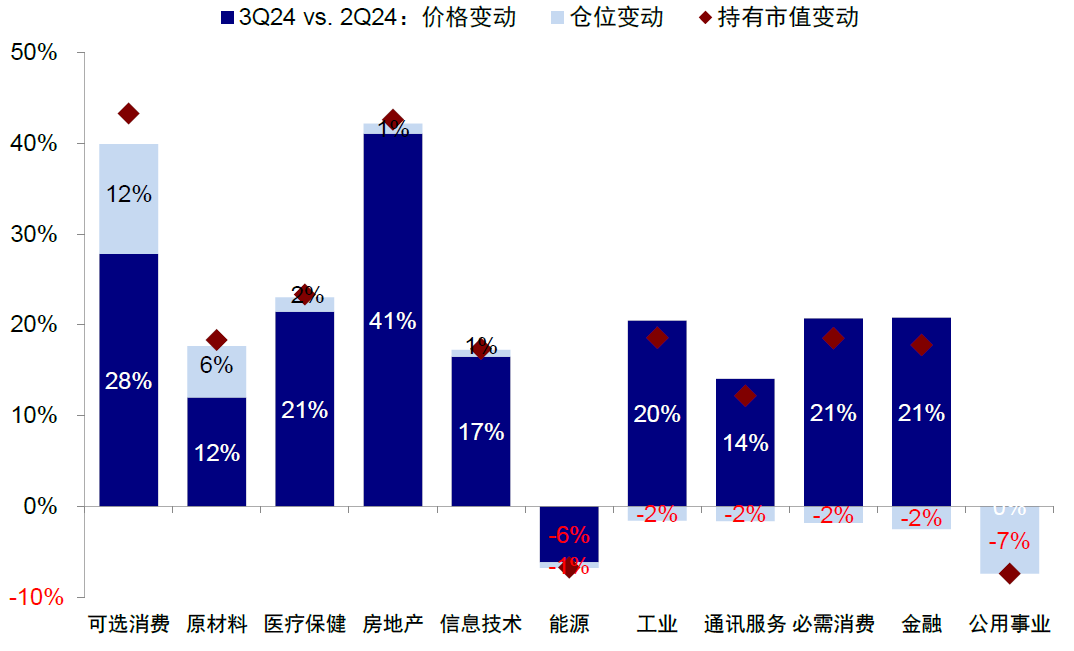

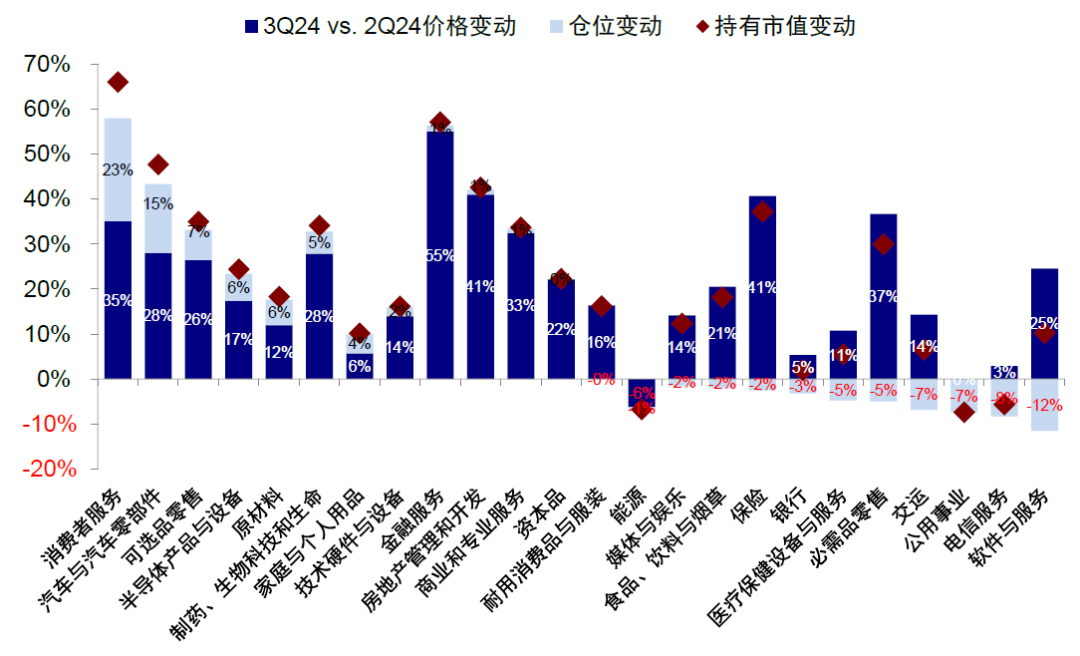

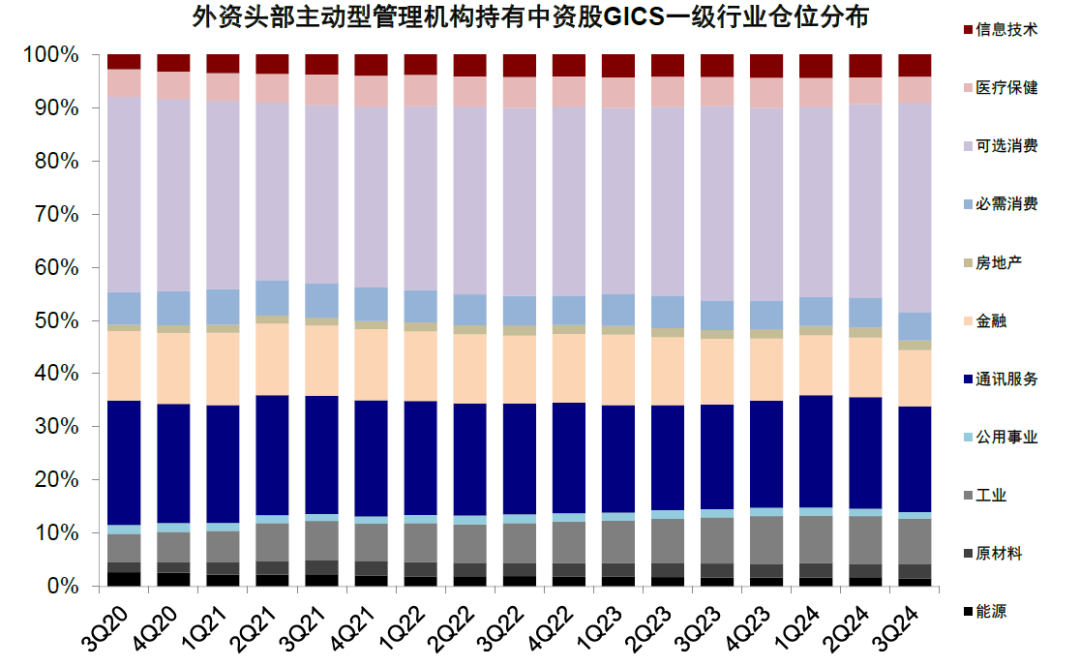

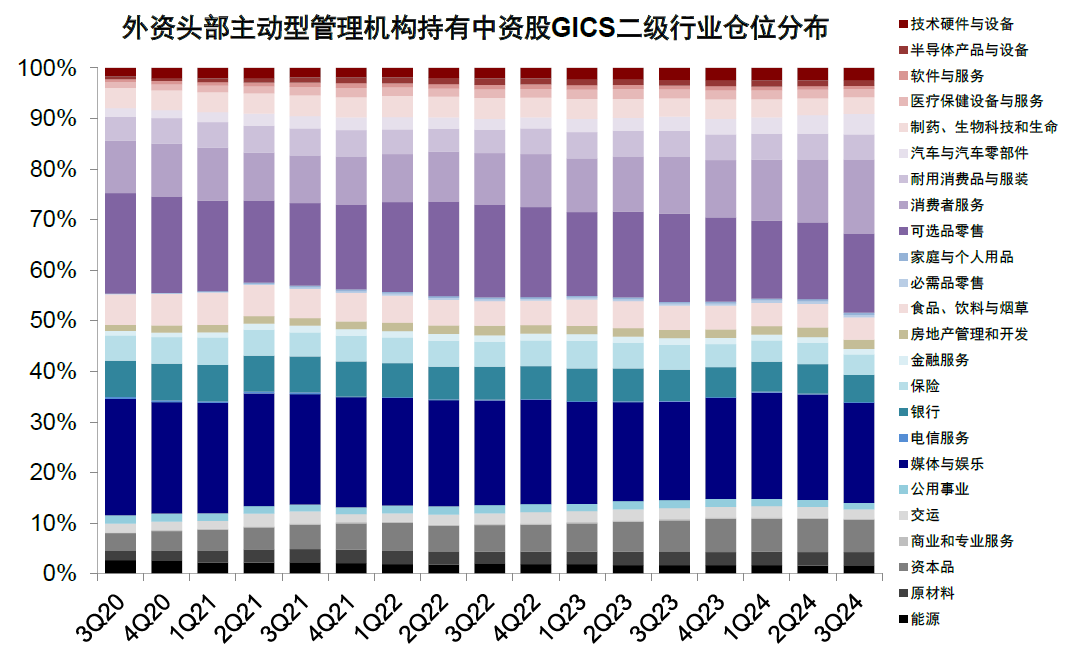

► 行业偏好:减持软件管事、电信管事与公用作事等;增持滥用者管事、必需品零卖以及汽车与零部件等。剔除价钱要素,咱们估算头部资管机构三季度增持滥用者管事(+23%)、汽车与零部件(+15%)、可选品零卖(+7%)以及半导体居品与开荒(+6%)等;相悖,减持软件与管事(-12%)、电信管事(-9%)、公用作事(-7%)与行运(-7%)等板块。从设立水平看,外资持有媒体与文娱(19.8%)、可选品零卖(15.6%)、滥用者管事(14.6%)和老本品(6.4%)占比最高;比拟而言,电信管事(0.1%)、交易和专科管事(0.2%)以及家庭及个东说念主用品(0.4%)占比最低。

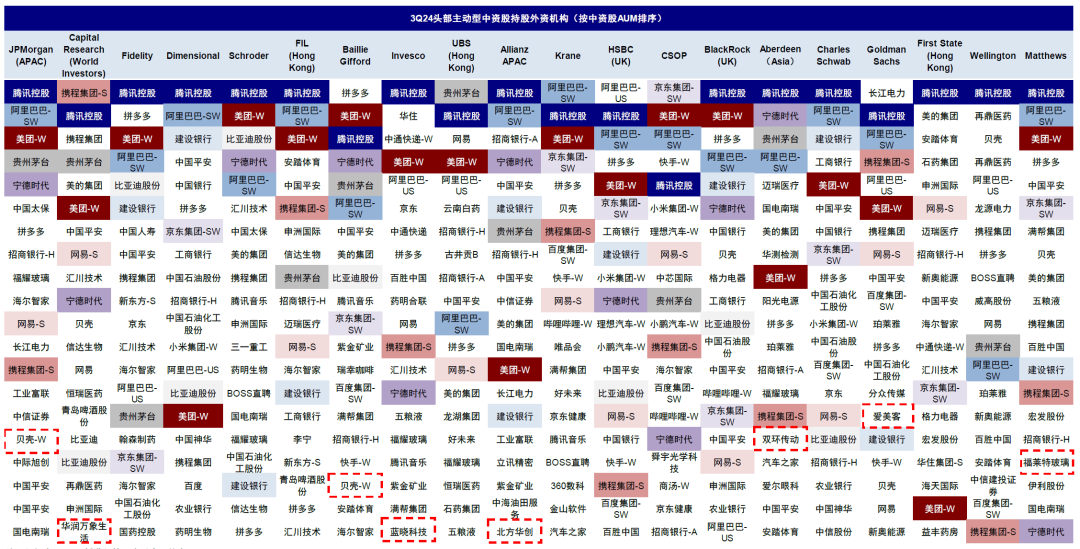

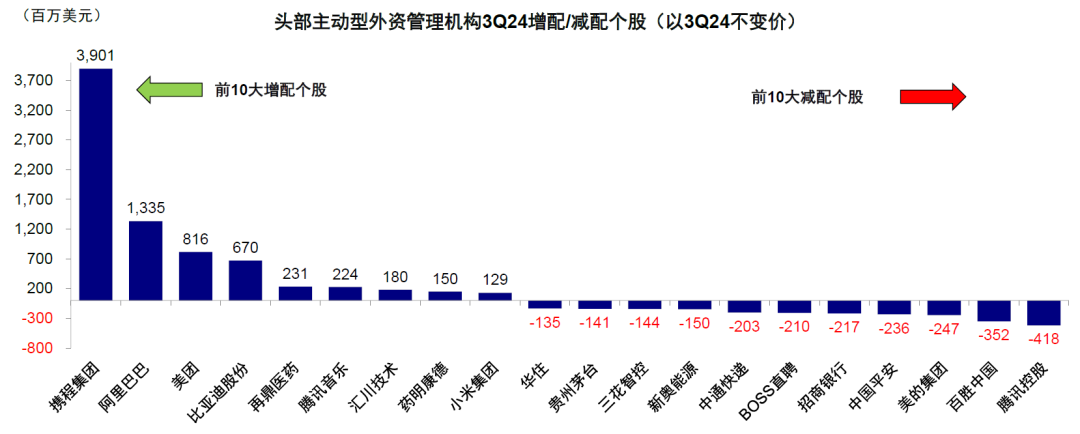

► 重仓个股:前20大重仓股有8只新上榜;携程、阿里巴巴与好意思团增持靠前,但腾讯、百胜中国与好意思的减持最多。三季度上述龙头资管机构前20大重仓中资股中,有7支标的新参预,分辩为贝壳-W、华润万象活命、蓝晓科技、朔方华创、双环传动、爱好意思客与福莱特玻璃。相悖,有19支一季度曾在20大重仓股行列标的本次并未参预,分辩为时间电气、BOSS直聘、三花智控、新东方、中国铁塔、海信家电、安克革命、腾胜博药-B、涪陵榨菜、东阿阿胶、中国石油、蔚来、比亚迪电子、宁波银行、圣邦股份、中国财险、扬子江、星源材质与滴滴出行。这一变化也体现出三季度外资主要机构中资股持仓出现头部汇集化表象。个股上,以3Q24不变价角度测算,外资三季度对携程集团、阿里巴巴、好意思团与比亚迪股份等增持最多;对腾讯控股、百胜中国、好意思的集团与中国祯祥减持较多。

图表9:三季度外资头部主动机构对A股举座持仓限度环比减少1.9%,但对港股与中概分辩加多5.7%与4.3%

费力着手:FactSet,中金公司考虑部

图表10:设立比例上,三季度港股和A股分辩占外资持有举座中资股的61%和22%

费力着手:FactSet,中金公司考虑部

图表11:三季度外资主要增持可选滥用、原材料与医疗保健等,但减仓公用作事与金融等

费力着手:FactSet,中金公司考虑部

图表12:细分行业上,加仓滥用者管事、汽车与零部件与可选品零卖等,但减持软件与管事、电信与公用作事

费力着手:FactSet,中金公司考虑部

图表13:三季度外资在可选滥用板块的设立最多且增幅最大,通讯管事占比第二但有所下滑

费力着手:FactSet,中金公司考虑部

图表14:进一步细分来看,媒体与文娱、电商零卖、滥用者管事和食物饮料设立比例最高

费力着手:FactSet,中金公司考虑部

图表15:3Q24头部主动型外资不休机构中资股重仓股情况

费力着手:FactSet,中金公司考虑部

图表16:2Q24头部主动型外资不休机构中资股重仓股情况

费力着手:FactSet,中金公司考虑部

图表17:剔除股价要素变动后面部主动型外资不休机构3Q24增配/减配个股

费力着手:FactSet,中金公司考虑部

远景瞻望:举座仍未开脱泛动方式;短期扰动加多,严慎为主,结构是干线

在经验了9月底尤其是国庆假期期间的大涨后,情感与计策预期降温共同导致A股与港股在国庆假期后的回调以及长达近一个月的横盘泛动。不外近期受外部压力与地缘扰动等要素影响,阛阓下行基本抹去了“924”以来的涨幅。EPFR数据也涌现国外资金近期流出进一步扩大,不管主被迫资金流入限度均大幅加多,卖空成交占比也再度回到9月初水平。短期看,部分地缘步地着急、好意思国出台相干投资禁令王人压抑了阛阓情感,国内近期会议上对外部压力的响应也使部分投资者对下一步计策预期降温。

不外究其原因,咱们以为当前阛阓可能存在三个“预期差”:1)阛阓对国内计策的预期:九月底计策姿态的飞动确凿促成十月初的大涨,但后续能否还有更大限度的计策发力提供支援更是关键。咱们在《港股2025年瞻望:密云不雨》中测算,7-8万亿元新增财政支拨有助于处分减轻问题,但高杠杆、利率和汇率的“现实拘谨”意味着,增量刺激会有,但过高的期待并不现实;2)对于潜在贸易摩擦的支吾训戒的简便模仿:咱们惦念在一定真谛上,特朗普的计策念念路与宏不雅环境,举例政事资源掌执进度、终末一个任期以及中枢班底概念等,均与上一轮有所不同。与此同期,当前我国对于贸易依赖度更高、汇率对冲本领有限以及新一轮贸易计策的不同王人有可能会对我国经济与阛阓带来潜在影响;3)特朗普上任后对拜登政府的“订盟策略”的潜在补救也相同对于阛阓预期带来扰动。往前看,12月中央经济职责会议,来岁1月20日特朗普厚爱就任后的计策日程,2-3月国会发表施政纲目演讲与新总统预算案王人是可能影响钞票走向的关键节点。若是关税幅度如阛阓一致预期为30-40%的话,由于阛阓预期充分且经济影响可控,阛阓可能更多访佛2019年4月后,但若是顶格关税到60%,其影响依然弗成疏远。

这一配景下,咱们以为阛阓仍莫得澈底开脱泛动方式,“反弹是间歇,结构是干线”。短期以严慎为主,19000点近邻是关键辅助位,但更大的波动可能带来更多刺激的支援,也会提供再介入时机。在这一方式假定下,“在低迷的左侧缓缓布局,在亢奋的右侧适度赚钱”转向结构,似乎是一个灵验的策略。行业上,咱们提倡要点关爱三类:一是行业本人供给和计策周期出清的板块,若是还有角落需求改善扫尾会更好,互联网等部分滥用管事、家电、纺服、电子。二是计策支援主义,如以旧换新下的家电、汽车,自主科技规模筹办机、半导体等产业趋势;三是浩大申诉,如国企高分成。

Source著述着手

]article_adlist-->本文摘自:2024年11月25日也曾发布的《本轮反弹中的人人头部基金》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张巍瀚 分析员 SAC 执证编号:S0080524010002 SFC CE Ref:BSV497

Legal Disclaimer]article_adlist-->法律声明

相当提醒]article_adlist-->本公众号不是中国国际金融股份有限公司(下称“中金公司”)考虑敷陈的发布平台。本公众号仅仅转发中金公司已发布考虑敷陈的部分不雅点,订阅者若使用本公众号所载费力,有可能会因阑珊对圆善敷陈的了解或阑珊相干的解读而对费力中的关键假定、评级、盘算价等推行产生合并上的歧义。订阅者如使用本费力,须寻求专科投资照拂人的辅导及解读。

本公众号所载信息、意见不组成所述证券或金融器具买卖的出价或征价,评级、盘算价、估值、盈利预测中分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体阛阓弘扬的投资提倡。该等信息、意见在职何时辰均不组成对任何东说念主的具有针对性的、辅导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,确认本人情况自主作念出投资决议并自行承担投资风险。中金公司对本公众号所载费力的准确性、可靠性、时效性及圆善性不作任何昭示或表现的保证。对依据粗略使用本公众号所载费力所变成的任何后果,中金公司及/或其关联东说念主员均不承担任何样式的包袱。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不适宜前述条目的订阅者,敬请订阅前自行评估收受订阅推行的适合性。订阅本公众号不组成任何契约或同意的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅东说念主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布敷陈的部分不雅点,所载盈利预测、盘算价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条目,订阅者独一在了解相干敷陈中的一起信息基础上,才可能对相干不雅点形成比较全面的刚烈。如欲了解圆善不雅点,应参见中金考虑网站(http://research.cicc.com)所载圆善敷陈。

本费力较之中金公司厚爱发布的敷陈存在延时转发的情况,并有可能因敷陈发布日之后的情势或其他要素的变更而不再准确或失效。本费力所载意见、评估及预测仅为敷陈出具日的不雅点和判断。该等意见、评估及预测无需告知即可随时编削。证券或金融器具的价钱或价值走势可能受多样要素影响,过往的弘扬不应四肢日后弘扬的预示和担保。在不同期期,中金公司可能会发出与本费力所载意见、评估及预测不一致的考虑敷陈。中金公司的销售东说念主员、交游东说念主员以偏激他专科东说念主士可能会依据不同假定和程序、收受不同的分析门径而理论或书面发表与本费力意见不一致的阛阓辩驳和/或交游不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本费力中说起公司正在修复或争取修复业务关系或管事关系。因此,订阅者应当研讨到中金公司及/或其相干东说念主员可能存在影响本费力不雅点客不雅性的潜在利益冲破。与本费力相干的涌现信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于相干公司的具体考虑敷陈。

本订阅号是由中金公司考虑部修复并珍贵的官方订阅号。本订阅号中统共费力的版权均为中金公司统共,未经籍面许可任何机构和个东说念主不得以任何样式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的推行。

(转自:中金策略)体育游戏app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载 @2013-2022 RSS地图 HTML地图